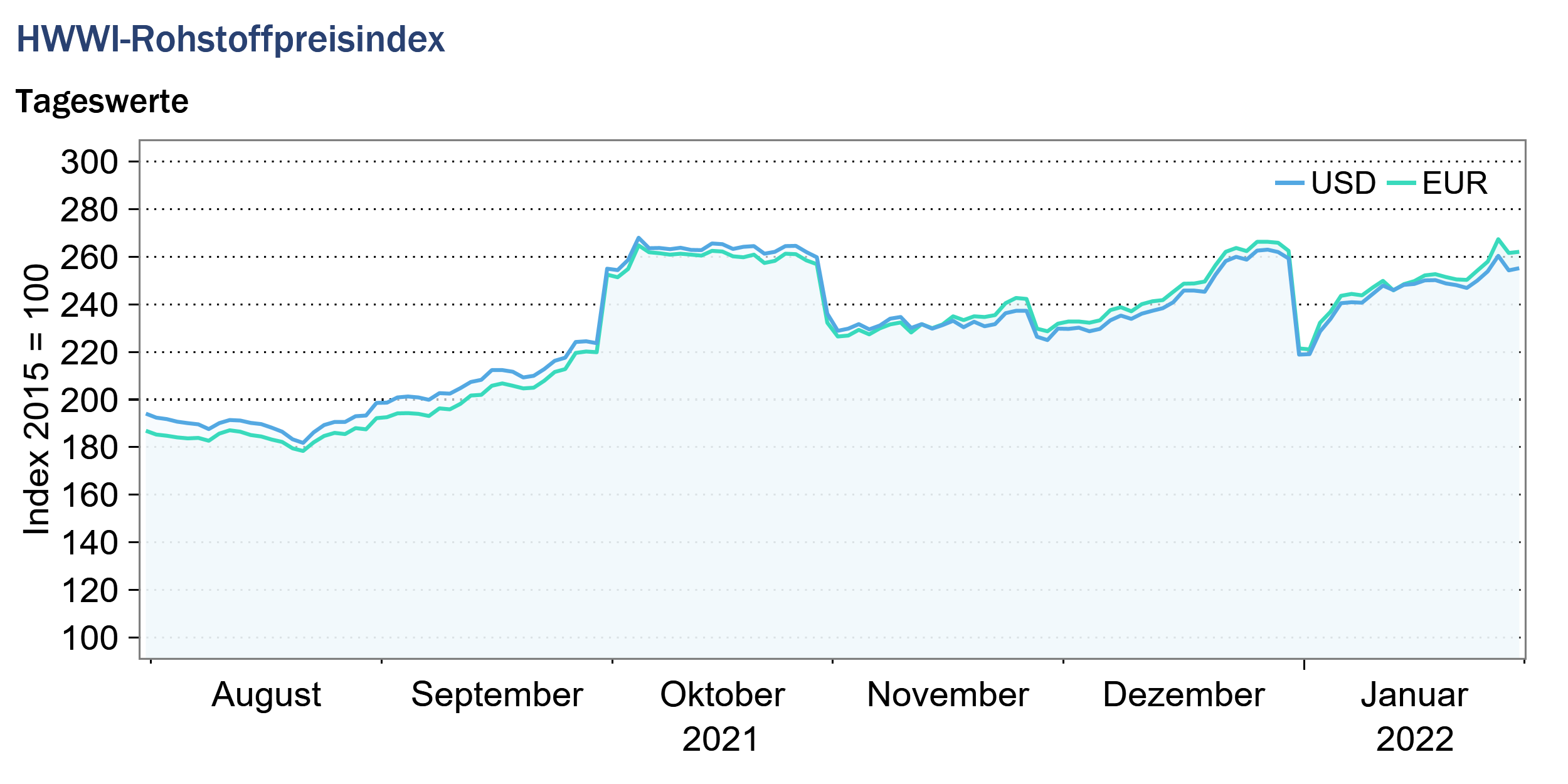

Der HWWI-Rohstoffpreisindex stieg im Januar im Vergleich zum Vormonat im Durchschnitt nur geringfügig um 0,7 % an. Im Vergleich zum Vormonat verzeichnete der Index für Energierohstoffe im Januar einen leichten Rückgang um durchschnittlich 0,3 %, was auf Preisverluste auf den Märkten für europäisches Erdgas zurückzuführen ist.

Dagegen stiegen die Preise für Kohle und Rohöl im Januar im Vergleich zum Vormonat stark an. Auf den Märkten für Industrierohstoffe waren auch im Januar Preissteigerungen zu verzeichnen. Sowohl die Preise für Industriemetalle als auch für agrarische Industrierohstoffe, wie zum Beispiel Holz, setzten ihren Aufwärtstrend fort.

Index für Energierohstoffe: -0,3 % (Eurobasis: -0,5 %)

Die Rohölpreise sind im Januar trotz der sich weiter ausbreitenden Omikron-Virusvariante erneut deutlich gestiegen. So beendeten die Preise der europäischen Rohölsorte Brent den Monat mit Höchstständen von 91 US-Dollar pro Barrel und die Preise der US-amerikanischen Rohölsorte WTI mit 89 US-Dollar pro Barrel. Damit erreichten die Rohölpreise beider Sorten Höchststände wie zuletzt im Jahr 2014. Der Anstieg der Rohölpreise ist auf die Sorge vor einer Angebotsverknappung zurückzuführen. Einerseits lässt ein Kälteeinbruch in Texas die Besorgnis über Ausfälle bei der Schieferölproduktion wachsen. Andererseits wirken sich die politischen Spannungen zwischen Russland und der Ukraine auf den Rohölmarkt aus. Russland ist ein wichtiger Rohölproduzent und eine Eskalation des Konflikts könnte die Rohöllieferungen aus Russland beeinträchtigen. Trotz der raschen Ausbreitung der Omikron-Variante blieb die Nachfrage nach Rohöl stabil.

Auch die Kohlepreise setzten im Januar ihren Aufwärtstrend fort. Während sich die Preise für südafrikanische Kohle gegenüber dem Vormonat um 21 % erhöhten, stiegen die Preise für australische Kohle sogar um 27 %. Ein vorübergehendes Exportverbot durch Indonesien, einem wichtigen Kohlelieferanten, verknappte im Januar das Angebot auf den Weltmärkten und trieb die Preise für Kohle in die Höhe.

Auf den Erdgasmärkten zeigte sich zu Beginn des Jahres ein etwas anderes Bild als in den Vormonaten. Im Vergleich zum Dezember stiegen die Preise für amerikanisches Erdgas um 10 %, während die Preise für europäisches Erdgas um 22 % sanken. Aufgrund der knappen europäischen Gasvorräte und der derzeitigen Spannungen zwischen Russland und der Ukraine haben die europäischen LNG-Importe aus den USA im Januar deutlich zugenommen. Infolgedessen stiegen die Preise für amerikanisches Erdgas, während die Preise für europäisches Erdgas sanken. Das relativ milde Wetter entspannte ebenfalls die Lage auf dem europäischen Erdgasmarkt. Im Januar lagen die europäischen Erdgaspreise zwar niedriger als im Dezember, aber immer noch auf einem sehr hohen Niveau. Weiterhin bleibt der europäische Erdgasmarkt aufgrund der geopolitischen Spannungen zwischen Russland und der Ukraine angespannt.

Insgesamt sank der Teilindex der Energierohstoffe um 0,3 % (Eurobasis: -0,5 %) auf 278,8 Punkte (Eurobasis: 282,5 Punkte).

Index für Industrierohstoffe: +8,6 % (Eurobasis: +8,6 %)

Der Teilindex für Industrierohstoffe, der sich in den Index für agrarische Rohstoffe, den Index für Nichteisenmetalle und den Index für Eisenerz und Stahlschrott untergliedert, stieg im Januar um 8,6 % gegenüber dem Vormonat. Alle drei Teilindizes verzeichneten im Monatsdurchschnitt Anstiege.

Nach deutlichem Rückgang in den Vormonaten stiegen die Eisenerzpreise im Januar gegenüber dem Vormonat um 17 %, blieben aber im Durchschnitt deutlich unter dem Niveau des entsprechenden Vorjahresmonats. Der höhere Preis spiegelte einen Anstieg der Nachfrage bei gleichzeitiger Verknappung des Angebots wider. Die Nachfrage nach Eisenerz wurde von der chinesischen Stahlindustrie angeheizt. Die chinesische Stahlproduktion wurde in den letzten Monaten wiederholt gedrosselt, um die CO2-Emissionen des Landes zu reduzieren. Insbesondere vor den Olympischen Spielen wollte die chinesische Regierung die Umweltverschmutzung verringern. Es wird erwartet, dass die Stahlproduktion nach den Olympischen Spielen wieder ansteigt. Hingegen wurde das Angebot an Eisenerz durch die Ausbreitung der Omikron-Virusvariante in Australien belastet. Australien ist einer der größten Eisenerzproduzenten der Welt, und eine weitere Ausbreitung des Omikron-Virus könnte zu bedeutenden Produktionsstörungen führen.

Die Preise für Nicht-Eisenmetalle verzeichneten im Januar ebenfalls Anstiege. Besonders stark stiegen im Januar die Preise für Aluminium und Nickel; beide Preise erhöhten sich um über 10 % im Vergleich zum Vormonat. Lockdown-Maßnahmen zur Bekämpfung der aktuellen Ausbreitung des Omikron-Virus in China beeinflussen derzeit das Angebot an Aluminium. Auch die Androhungen von Sanktionen gegen Russland, einem weiteren großen Aluminiumproduzenten, erhöhen die Sorgen um eine Angebotsverknappung. Der Nickelpreis bewegte sich ebenfalls auf einem seit 10 Jahren nicht mehr erreichten Niveau und wird unter anderem durch die gestiegene Nachfrage für die Elektromobilität getrieben.

Auch die Preise für Schnittholz zogen im Januar weiter kräftig an und stiegen gegenüber dem Vormonat nochmals um 36 %. Einerseits nahm die Nachfrage nach Schnittholz zu, da die Bautätigkeit vor allem in den USA auf Hochtouren läuft. Andererseits wurde das Angebot durch Störungen in der Lieferkette aufgrund extremer Witterungsbedingungen, aber auch durch Arbeitskräftemangel infolge des Omikron-Virus eingeschränkt.

Insgesamt stieg der Index für Industrierohstoffe im Monatsdurchschnitt um +8,6 % (Eurobasis: +8,6 %) auf 157,3 Punkte (Eurobasis: 159,2 Punkte).

Quelle und weitere Informationen: www.hwwi.org